こんにちは!営業の竹内です。

家づくりの資金計画の中で住宅ローンが関わってきます。ローンを組むにあたって少しでもお得にしたいですよね。

今回は住宅ローンや金利について詳しくご案内いたします。

1.住宅ローン減税とは何か?

2.住宅ローン減税を受ける要件は?

3.住宅ローン減税の延長が決定!

4.住宅ローン減税のミス、対象者は追徴も!

5.浜松市の住宅ローンの変動金利と固定金利の違い。メリットとデメリットは?

6.浜松市の変動金利と固定金利は今後どうなる?

7.まとめ

1.住宅ローン減税について

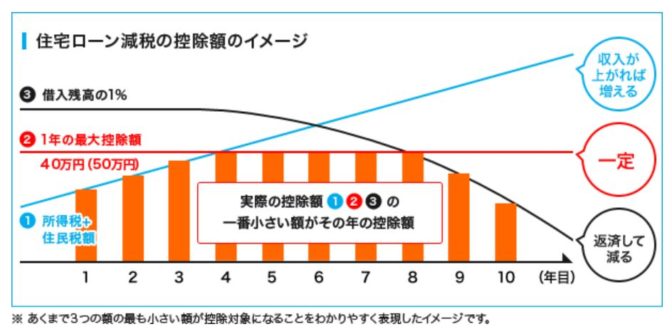

住宅ローン減税制度は、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です。

毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%が10年間に渡り所得税の額から控除されます

(住宅の取得対価の計算においてはすまい給付金の額は控除されます)。

また、所得税からは控除しきれない場合には、住民税からも一部控除されます。

この住宅ローン減税制度は、平成26年4月からの消費税率の引上げにあわせて、下記のとおり大幅に拡充されています。

平成26年4月~平成33年12月

最大控除額(10年分合計):400万円(40万*10年)

控除率、控除期間:1%、10年間

住民税からの控除上限額:13.65万円/年(前年課税所得*7%)

※なお、申請は住宅ローンを借入れる者が個人単位で申請します。世帯単位ではないことに注意してください。

出典:住まい給付金事務局 住宅ローン減税制度の概要より転載

消費税率の引上げは、平成26年4月に8%、平成31年10月に10%と二段階に分けて行われます。

住宅ローン減税は、平成26年4月から平成33年12月まで同じ拡充内容となっています。

2.住宅ローン減税を受ける要件は?

主な要件は①床面積が50㎡以上であること ②借入金の償還期間が10年以上であること が必須となります。

対象住宅は新築住宅だけでなく中古住宅も対象となります。(中古住宅や増築リフォームには一定の要件があります。ご注意ください。)

また、増築や一定規模以上の修繕・模様替え、省エネ・バリアフリー改修なども100万円以上の工事費の場合は、住宅ローン減税の対象となります。

ただし、省エネやバリアフリーの場合は、別のリフォーム減税(特定増改築等住宅借入金等特別控除)の方が有利な場合がありますので、よくご確認ください。

(リフォーム減税との重複利用はできません。)

3.住宅ローン減税の延長が決定!

現行では10年の減税期間が3年追加されて13年間減税されることが決定しました。

延長後の住宅ローン減税が受けられる対象は2019年10月から2020年末の間に新たに契約し、引き渡された住宅が対象です。

※契約から入居までに時間がかかる注文住宅は2019年4月契約分から減税対象です。←弊社で施工の場合はこちらに該当します。

※住民票を移して居住する人に限ります。

4.住宅ローン減税のミス、対象者は追徴も!

住宅ローン減税の制度適用を誤って所得税を控除しすぎていたことが発覚しました。

対象者は2016年までの4年間で、あわせて1万4500人にのぼったそうです。

不足分の税金については国税庁は納税者に修正申告を求めるそうです。

既に住宅ローン減税を受けて新築やリフォームをされた方の中で対象になる方もいらっしゃるかもしれません。

5.浜松市の住宅ローンの変動金利と固定金利の違い。メリットとデメリットは?

住宅ローンを組むにあたって変動と固定金利どちらが良いかを悩まれますよね。

変動金利は、金利が変動する金利タイプのことをいいます。金利が変動するタイミングは、半年に1回で、4月と10月に見直されるのが一般的です。

金利の見直しは、半年に1回おこなわれますが、金利が変動しても、毎月の返済額は借りた時から5年間変わらず、6年目に変わるというルールがあります。

また、6年目に毎月の返済額が変わる時、これまで毎月払っていた返済額の、最大1.25倍までを上限として、返済額が変動します。

「毎月の返済額が、1.25倍以上にはならないという上限があれば、6年目の返済額の見直しがある際に、万が一返済額が増えたとしても安心。」とお考えのかたもいると思います。

あくまでも毎月の返済額に上限があるだけで、金利に上限はありません。

つまり、毎月の返済額には上限がありますが、金利が上がり続ければ、総返済額は、上限なく増えていってしまいます。

変動金利のメリット:金利が固定金利に比べて安い

変動金利のデメリット:金利見直しに金利が上昇すると際限なく上がってしまう。

固定金利とは、借り入れ期間中「金利が変動しない金利タイプ」のことをいいます。固定金利は、大きくわけると「①:当初固定金利」、「②:全期間固定金利」の2種類があります。

①の当初固定金利とは「5年固定」や「10年固定」などの金利タイプが当てはまります。例えば、返済期間10年の方が当初5年固定の金利で借り入れをした場合、5年間は借り入れ当初の金利で固定されます。

6年目以降は、変動金利、もしくは、固定金利のどちらかを選び直して、返済を続けていくことになります。

なお、固定金利を選択する申し出がない場合は、自動的に変動金利で継続されるというプランが多いので、「知らないうちに変動金利に切り替わっていた…。」ということがないように、十分注意してくださいね。

②の全期間固定金利とは、住宅ローンを借りてから、返済が終了するまでの、「全期間の金利が変わらない金利タイプ」のことです。上の画像のとおり、借り入れから返済終了まで、毎月の返済額、総返済額は、かわりません。そのため、「金利の動きをいちいち気にしたくない」、「なるべく長くローンを組みたい」というかたにとって、おすすめです。

ただし、固定金利は期間が長ければ長いほど金利が高く設定されています。変動金利<当初固定金利<全期間固定金利 の順で設定されているのがほとんどです。

固定金利のメリット:返済中に金利が上昇し、申し込み時点よりも変動金利・固定金利ともに金利が上がった場合にお得。金利を常に注意する必要がない。

※ただし、当初固定の場合は固定期間が過ぎた場合、変動で組まれる為注意が必要です。

固定金利のデメリット:申し込みの時点では変動金利に比べて金利が高い。

6.浜松市の変動金利と固定金利は今後どうなる?

景気が上向きになると、まず固定金利が上がっていきます。固定金利が上がると変動金利が続けて上昇していきます。

現在は安定的な2%の物価上昇目標の達成が見込めるまでは金融緩和政策を続けることが明確となっています。

安定的な2%の目標達成の見通しは2019年以降まで続くと予想されています。ネットバンクの低金利もあり、変動・固定共に現在の水準のまま当分は続くと思われます。

2020年の東京オリンピックに向けて金利が上昇する可能性は多分にありますが、2013年にオリンピックの開催地が東京に決定し、今後は金利が上がると予想されていましたが、金利は大幅に下落したこともあり予想が大きく外れたこともあります。

金利上昇につながる大きなイベントではありますが、現環境下でも住宅ローン金利には大きな影響を与えるほどではないと予想されています。

日銀による金融政策により金利水準自体がコントロールされている状況であることに加え、インフレ率が引き続き低迷している中、2%のインフレ目標達成に向けて努力している日銀が金融緩和策を早々に終了させることは難しいと思われます。

また、2019年10月の増税以降は景気が落ち込む可能性もある為、金融緩和政策が拡大しなくてはならないかもしれません。

今すぐに金利が上がるかもしれないという心配は無さそうです。

7.まとめ

増税後の景気の落ち込みの可能性も考えて住宅ローン減税の延長や、金融緩和政策の拡大の予想がされております。

消費税が10%になった後に契約をしてもお得に建てられるように国が政策を考えており、住まい給付金の増額も決まりました。

住宅ローン減税を受ける要件の決まりは決して厳しいものではありませんので、自分たちにとって一番お得な時期を考えて家づくりを計画されることをお勧めします。

▼▽この記事を読まれた方はこちらの記事も読んでいます▽▼