マイホームは人生で一番大きな買い物。住宅ローンの金額も大きく、返済期間も長くなります。

そのため、あまり無理なローンを組むと、毎月の返済に追われ、せっかくの新居での暮らしが台無しになってしまうおそれもあります。

そこで、家族のこれからのライフイベントを想定しながら、無理なく・賢く住宅ローンを組む方法をご紹介します。

住宅を購入するときに必要なお金

住宅を購入する際には、土地や建物の価格以外にも諸経費がいろいろかかります。

例えば・・・

■土地購入時にかかる諸経費

不動産取得税、登録免許税、印紙税、固定資産税精算金、不動産会社の仲介手数料など

■住宅ローン設定時にかかる諸経費

融資手数料、ローン保証料、抵当権設定費用など

■住宅の建築時にかかる諸経費

上下水道ガス引き込み費用、登記費用、水道加入金、火災保険料、地震保険料など

このように、注文住宅の諸費用は一般的に、土地の購入費用と注文住宅の建築費用を合計した金額の10%から12%前後かかると言われています。

なお、上記の諸費用には、引越しや仮住まい、家具や家電の購入費用などは含まれていません。そのため、お金にゆとりを持たせて資金計画を立てることが重要です。

住宅ローンの特徴

住宅ローンは、マイカーローンや教育ローンと比べて次のような点が異なります。

1. 金利が低い・・・金利1%を下回るローンは少なく、住宅ローンは優遇されています

2. 返済期間が長い・・・一般的には35年、最長で50年です

3. 団体信用保険が付加される・・・万一の場合にも家族を守れます

次に、住宅ローンについて「よくある質問」をまとめました。

1. 頭金は必要なの?

頭金の考え方は人それぞれなので、正解はありません。現在のようなマイナス金利政策になる前は、一般的に住宅購入費用の約2割を頭金として用意したほうがいいと言われていましたが、現在のような低金利時代には、むしろ借りられるだけ借りたほうがいいという考え方もあります。

頭金を用意した場合には、住宅ローンの負担を軽減できるのがメリットです。ただし、貯蓄をすべて頭金に充てるのはやめましょう。病気や怪我、急なリストラなど、予想外のトラブルで収入が減少したり、予定外の大きな出費があったりする場合に資金繰りに困ることになります。

そのため、緊急用の資金として、ある程度の貯蓄は残しておくことをお勧めします。目安としては、生活費の3か月程度が理想的です。

もちろん、頭金なしでもローンの契約は可能です。現在の住宅ローンの金利は1%以下のものが多く、かなり安い金利で借りられるため、最近では頭金なしでローンを組む方が約6割程度いらっしゃいます。

2. 住宅ローンはいくらくらい借りればいいの?

まず、知っておかなければならないのは、「借りられる額」と「返済できる額」は違うということです。

せっかく理想のマイホームを実現しても、住宅ローンの負担が大きすぎて、家族旅行にも行けず、子どもを習い事や塾にも通わせられられないのでは本末転倒です。そのため、借りられる額よりも、返済できる額に応じて借入額を決めることが大切です。

借入額は、年収の7倍から8倍が目安です。

【例:年収500万円の場合】

・借入額の目安は3,500〜4,000万円

・3,500万円を35年間、金利1.0%で借りた場合、毎月の返済額は98,799円

・4,000万円を35年間、金利1.0%で借りた場合、毎月の返済額は112,914円

上記のような形でローンを組んだお客様の中で、返済できなかったのは2%程度です。

このようにして無理のない返済額を割り出してから、全体の費用を検討しましょう。

住宅ローンの種類

住宅ローンには、大きく分けて「固定金利型」「変動金利型」「固定金利選択型」という3つの種類があります。それぞれのタイプの特徴を知って、自分に合ったものを選びましょう。

<固定金利型の特徴>

メリット

・完済まで金利がずっと変わらない

・返済額もずっと変わらない

↓

インフレやデフレといった社会の情勢に関わらず金利が一定しているので、長い返済期間の中で安定的な資金計画を立てられます。

デメリット

・変動金利に比べて金利が高い傾向がある

・住宅ローン金利が低下しても金利が安くならない

<変動金利型の特徴>

メリット

・固定金利に比べて金利が低い傾向がある

・住宅ローン金利が下がると金利が安くなる

・住宅ローン金利が上がると金利が高くなる

デメリット

社会情勢によって金利が変動するため、長期的な資金計画が立てにくい面があります。

変動金利の場合は、5年周期で金利が変わる傾向にあります。金利が上がるとしても0.05%程度で、一気に1%以上上がることはないと予測されます。また、基準金利は変わらないことや、保証料や団信の差も加味した上で、固定にするか変動にするかを判断する必要があります。

ちなみに、現状では、リーマンショックやコロナ禍の影響により、ここ20年金利は変わっていません。金利を急に上げると中小企業などの倒産が危惧されるため、景気が良くなったとしても金利は上げづらいのが現状です。

<固定期間選択型の特徴>

固定期間選択型とは、住宅ローンを借り入れた時点から3年、5年、10年といった一定期間、金利を固定する金利タイプです。固定期間が終了したあとは自動的に変動金利へと移行しますが、金融機関が取扱える範囲で再び金利を一定期間固定させることもできます。固定金利を変動金利に変更する場合には、5,500円程度の手数料がかかります。

メリット

・一定期間後に固定金利化変動金利か再度検討できる

・固定金利型よりも金利が低い傾向にある

デメリット

・一定期間後に再度固定金利を選択する際に、手数料がかかる可能性がある

住宅ローンの賢い選び方

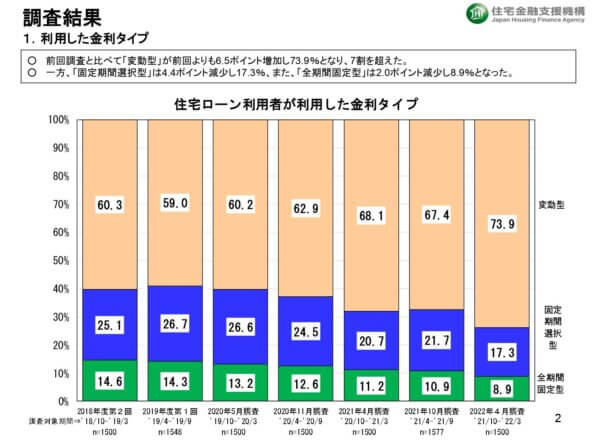

では、住宅ローン利用者は実際にどの金利タイプを選ぶ人が多いのでしょうか。

独立行政法人住宅金融支援機構の調査によりますと、

2022年4月時の住宅ローン利用者が選んだ金利タイプの内訳は、

変動金利が74%

固定期間選択型が17%、

固定金利が9%

となっており、7割5分が変動金利型を選択している一方で、固定金利は2割程度に収まっています。

しかし、長い目で見ると、日銀のマイナス金利政策の影響を受けて、過去最低の水準で推移している今だからこそ、35年の長期固定金利を選択するほうがお得だという考え方もあります。

いずれにしても、自分たちのライフスタイルやライフプランに合ったタイプを選択することが、賢い住宅ローンの選び方と言えるでしょう。

団体信用保険とは

団体信用保険(団信)とは、住宅ローンの契約者に万が一のことがあった場合、返済残高が0円となり、家族や家を守ることができる保険です。

基本的にはローン契約時のみ保険契約が可能で、途中で加入・変更することはできません。一般的には、保険料は住宅ローンの金利に含まれています。

団信には、がん・脳卒中・急性心筋梗塞などの3大疾病や、要介護状態なども保障の対象となる場合があるので、細かい保障内容を金融機関によく確認した上で、適したものを選びましょう。

まとめ

マイホームを手に入れる際には、土地や建物の費用以外に様々な諸経費がかかります。それを理解したうえで資金計画を立てることが、無理なく、賢くローンを組む秘訣です。

また、住宅ローンには、固定金利型・変動金利型・固定期間選択型の主に3種類がありますが、それぞれのメリット・デメリットを知ったうえで、自分たちのライププランやライフスタイルに合ったタイプを選びましょう。

中村建設では、土地探しはもちろんのこと、資金計画からお客様の家づくりをワンストップでサポートいたします。マイホームを建てたいと思ったら、まずはお気軽にご相談ください。